年末調整で行う控除のひとつに、「住宅ローン控除(住宅借入金等特別控除)」があります。初年度は本人が確定申告で手続きしますが、2年目以降は年末調整で対応できます。そのため、年末調整を行う担当者にとっては「最新の制度内容を理解しておきたい」「従業員からの質問に正確に答えたい」と感じることも多いでしょう。

本記事では、住宅ローン控除制度の概要、2年目以降の必要書類や手続き、従業員への案内時の注意点、業務効率化のヒントまで、人事・労務担当者の実務に役立つ情報をわかりやすく解説します。

▼サービス資料から価格表、電子化ノウハウまで!「年末調整サポートパック」の無料ダウンロードはこちら▼

住宅ローン減税制度の概要

住宅ローン控除(住宅借入金等特別控除)とは

住宅ローン控除(住宅借入金等特別控除)は、住宅取得や増改築のために住宅ローンを利用した場合に、一定期間において所得税から控除できる制度です。所得税から控除しきれない場合には、翌年の住民税から控除されます。

初年度:住宅取得者本人が確定申告で手続きを行う

2年目以降:勤務先での年末調整で対応可能

住宅ローン減税制度は、住宅取得の負担軽減と住宅市場の活性化を目的に設定されました。人事労務担当者としては、2年目以降の年末調整で正しく処理できるよう、従業員から必要書類を確実に回収しましょう。

人数が多く回収が困難な企業は、代行サービスなどを活用するのもおすすめです。

BODの「年末調整代行サービス」

煩雑な年末調整業務を、貴社の運用に合わせて柔軟にサポートします!

▼価格表はこちらからダウンロード▼

住宅ローン減税の要件

| 住宅の種類 | 借入限度額 | ||||

| 新築/既存等 | 住宅の環境性能等 | 子育て世帯・若者夫婦世帯 (3) | その他の世帯 | 控除期間 | 床面積要件 |

| 新築住宅 ・買取再販(1) | 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年(2) | 50㎡ ※新築住宅の場合、令和7年末までに建築確認:40㎡(所得要件:1,000万円) |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |||

| その他の住宅(2) | 0円(2) | ||||

| 既存住宅 (中古住宅) | 長期優良住宅・低炭素住宅 | 3,000万円 | 10年 | ||

| ZEH水準省エネ住宅 | |||||

| 省エネ基準適合住宅 | |||||

| その他の住宅 | 2,000万円 | ||||

(1)宅地建物取引業者により一定の増改築等が行われた一定の居住用家屋

(2)省エネ基準を満たさない住宅。令和6年以降に新築の建築確認を受けた場合、住宅ローン減税の対象外

(令和5年末までに新築の建築確認を受けた住宅に令和6・7年に入居する場合は借入限度額2,000万円/控除期間10年間)

(3)①年齢19歳未満の扶養親族を有する者または②年齢40歳未満であって配偶者を有する者、もしくは年齢40歳以上であって年齢40歳未満の配偶者を有する者(①または②に該当するか否かは入居した年の12月31日時点の現況)

※一覧は、下記出典により筆者が作成

出典:国土交通省https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

https://www.mlit.go.jp/report/press/content/001854843.pdf

▼年末調整代行について必要な情報が網羅されています。こちらの記事をご覧ください。▼

住宅ローン控除の適用条件

住宅ローン控除は、物件の種類や取得方法によって適用条件が異なります。この章では、共通要件と各物件区分のポイントを整理します。

共通要件

住宅ローン控除を受けるために共通の条件は以下の通りです。

・住宅の新築等の日(工事完了または引渡し)から6カ月以内に入居していること

・床面積が50㎡以上あること

・床面積の1/2以上を居住用としていること

・合計所得金額(※)が2,000万円以下であること

・特別控除を受ける年分の12月31日まで、自らが居住していること

・住宅ローンの返済期間が10年以上あること

※国税庁:合計所得金額とは

新築住宅

前述の「共通条件」を満たす場合、最大で13年間、控除を受けることができます。住宅の環境性能や省エネ性能に応じて借入限度額が異なり(図表の通り)、一定の耐震基準や省エネ基準を満たす場合、特例控除が適用されるケースもあります。

出典:国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

買取再販

買取再販とは、宅地建物取引業者(不動産会社)が取得した既存住宅をリフォームして販売する住宅のこと。いわゆるリノベーション物件を指します。

前述の「共通要件」に加えて、以下の条件を満たす場合に住宅ローン減税を受けることができます。

・取得時において、新築から10年を経過した家屋であること

・宅地建物取引業者から住宅を取得したこと

・宅地建物取引業者が住宅を取得してから、再販するまでの期間が2年以内であること

・リフォーム工事費用が、建物価格に対して20%以上であること(上限300万円)

・耐震性に関して、以下のいずれかに該当する家屋であること

- 昭和57年1月1日以降に建築された住宅であること

-一定の耐震基準を満たしていることが書面で証明されたもの

・大規模修繕、耐震改修工事、一定のバリアフリー改修や省エネ改修など、対象となる工事が行われ、その工事費用が一定以上であること

※買取再販住宅が、一般的な中古住宅と異なるのは、「一度、宅地建物取引業者(不動産会社)」が取得してから、リフォームを行い販売されている点です。買取再販住宅の借入限度額については、新築住宅と同様に住宅の種類によって異なり、条件によって最大5,000万円です。また、控除期間も13年で、一般的な中古住宅に比べて優遇されています。

出典:国税庁No.1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

中古住宅

中古住宅を取得した場合も、一定の条件を満たせば住宅ローン控除の対象になります。「共通条件」のほか、主な要件は以下の通りです。

・合計所得金額が3,000万円以下(特例は1,000万円以下)であること

・建築から20年以内(耐火建築物は25年以内)の住宅、または耐震基準を満たしていること

・親族など特別な関係のある者からの取得や贈与による取得でないこと

・過去3年間に、譲渡所得の特例を受けていないこと

出典:国税庁 No.1214 中古住宅を取得し、令和3年までに居住の用に供した場合(住宅借入金等特別控除)

リフォーム(増改築)

バリアフリー化や省エネ改修工事などのリフォームを行った場合にも、住宅ローン控除は適用されます。 「共通条件」のほか、主な要件は以下の通りです。

・リフォーム後の床面積が50㎡以上あり、かつ、その2分の1以上が居住用であること

・工事費(補助金などを差し引いた後の金額)が100万円を超えていること

・リフォームの内容が次のいずれかに該当すること

・増改築、大規模な修繕・模様替え

・マンション専有部分の主要構造部(床・壁など)に対する修繕

・居室や浴室、キッチン、廊下などの全面改修

・耐震改修(現行の耐震基準への適合)

・バリアフリー改修

・省エネ改修

出典:国税庁 No.1216 増改築等をし、令和3年までに居住の用に供した場合(住宅借入金等特別控除)

住宅ローン控除手続きに必要な書類

住宅取得の初年度は本人が確定申告で控除を受けますが、2年目以降は勤務先の年末調整で住宅ローン控除を受けることが可能です。この章では、年末調整手続きの際に必要となる書類を整理します。

【必要書類】

(1)借入金の年末残高証明書

・住宅ローンを組んでいる金融機関から毎年10月~11月頃に本人に送付されます。

・金融機関によっては名称が異なるケースもあります。

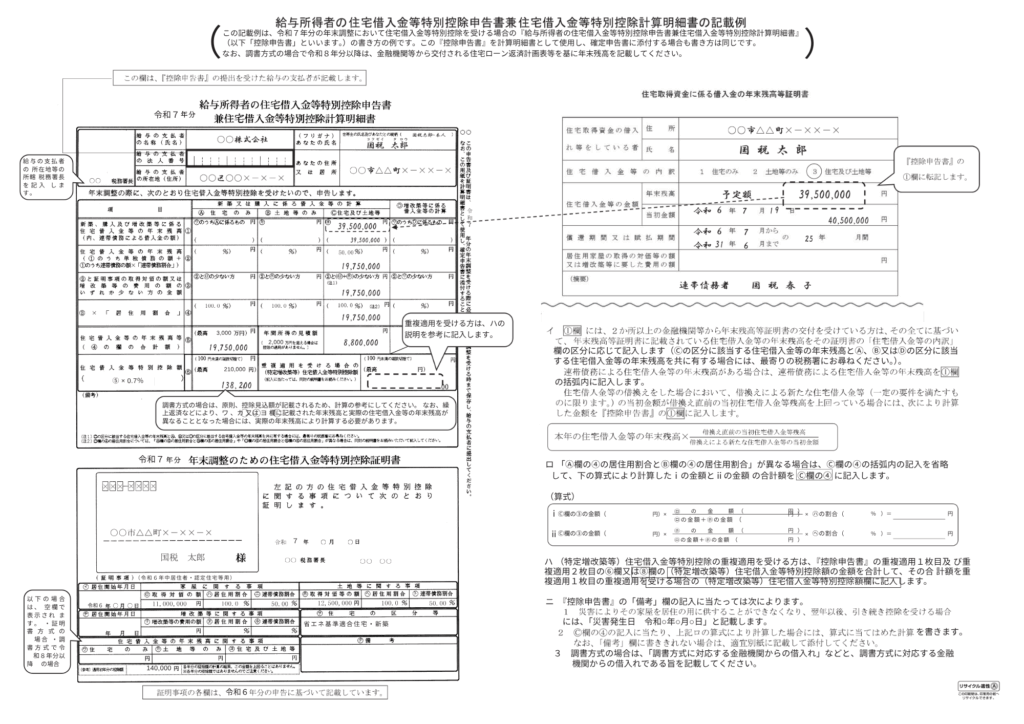

(2)給与所得者の住宅借入金等特別控除申告書 兼 住宅借入金等特別控除計算明細書

・初年度の確定申告後、税務署から控除対象年数分がまとめて郵送されます。

・控除対象の年数分使用する用紙のため、紛失しないよう従業員に周知しておくと安心です。

※補足※

(1)借入金の年末残高証明書については、令和4年度の税制改正により「調書方式」が導入されました。調書方式とは、金融機関が税務署へ年末残高等を直接提出する仕組みで、従業員が紙の残高証明書を受け取らないケースがあります。このため、2025年以降の年末調整では、残高証明書を提出しない従業員が出てくる可能性があります。必要に応じて、残高証明書の要・不要を確認できる体制を整えておくと安心です。

出典: 住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について

「調書方式」による 住宅借入金等特別控除の適用について

※出典:国税庁 記載例はこちら

人事労務担当者が従業員に案内する際のポイント

住宅ローン控除は、2年目以降から年末調整での手続きに切り替わります。

つまり、住宅取得2年目の従業員にとっては、これらの書類を会社へ提出するのが初めての対応となるケースがほとんどです。

人事労務担当者としては、従業員が戸惑わないように提出書類や手続きの流れをわかりやすく案内し、記入漏れや提出漏れを防ぐことが大切です。

記載例・チェックリストを活用

・書類の記載例を提示し、正しい記入をサポートしましょう。

・提出書類を一覧化したチェックリストを配布すると、記入漏れや誤記入を防ぎやすくなります。

・チェックリストには「提出期限・書類名・添付書類の有無」などを明記しておくと便利です。

記入漏れを防ぐチェックポイント

・書類回収時には、氏名・住所・ローン残高などの記入漏れを確認します。

・金融機関発行の残高証明書がある場合は、その内容を照合すると確実です。

・誤記入が見つかった場合は、速やかに修正依頼できる体制を整えておきましょう。

提出をスムーズに進める工夫

・提出期限の1カ月前を目安に案内を開始し、定期的にリマインドを行います。

・書類の入手方法や注意点をまとめたメール・社内掲示を活用すると効果的です。

・問い合わせ先を明示しておくと、従業員も安心して対応できます。

・電子提出に対応している場合は、提出方法やファイル形式などの注意事項も合わせて周知しましょう。

●年末調整の時期になると、従業員からの問い合わせが増え、てんてこ舞いになることはありませんか?

「住宅ローン控除はどうすれば?」のほかに、「ふるさと納税の控除はできるの?」という質問には、こちらの記事がおすすめです!

年末調整を効率化する電子化のすすめ

年末調整業務を電子化すると、住宅ローン控除関連の書類提出や情報管理の手間を大幅に削減できます。本章では、そのメリットと導入時のポイントを簡潔に解説します。

電子化のメリット

・書類の保管や整理が簡単になり、管理負担を軽減

・紙のやり取りが減り、提出・回収の手間や紛失リスクを削減(ペーパーレス化の促進)

・提出状況や不備をリアルタイムで確認でき、照合作業もスムーズ

・従業員がPCやスマートフォンから簡単に申告書を提出でき、担当者の負担が軽減

・前年度データの引き継ぎ機能により、再入力の手間を削減

・保険料などの金額を入力するだけで控除額が自動計算されるため、記入ミスの防止にも効果的

このように電子化を進めることで、担当者・従業員の双方が「めんどうな作業」から解放され、年末調整全体の効率が大幅に向上します。

年末調整の電子化をご検討の方に…。導入前のセルフ診断シート付き!

クラウドシステム導入時のポイント

・セキュリティと操作性を両立させることを優先

・従業員が迷わず提出できるよう、申請手順や画面操作を明確にする

マニュアルを作成しておくとベター

・アクセス権限や提出期限をあらかじめ設定して運用をスムーズに

電子化を導入することで、住宅取得2年目で初めて年末調整に対応する従業員にも、書類提出の流れや注意点をわかりやすく案内できます。これにより、担当者は不備や問い合わせへの対応を効率化でき、年末調整全体の負担を大幅に軽減できます。

BODの「年末調整代行サービス」

”手間がかかる業務”は、お任せください!

住宅ローン控除の必要書類を含む年末調整の書類回収・確認・計算まで、専門スタッフが対応。住宅取得2年目以降の従業員への案内やチェックも万全にサポートします!

【すでに導入いただいている企業様よりいただいた声】

「年末調整を一任したおかげで、コア業務に注力する時間を確保できました」

「法改正への対応時間も削減され、スケジュール通りに年末調整を完了できました」

合わせて、以下のサービスもどうぞ検討ください!