2026年4月分の保険料より、「子ども・子育て支援金制度」が導入されます。

本制度は、政府による少子化対策強化の一環として創設されたもので、医療保険制度を通じて支援金が徴収される仕組みです。会社員が加入する健康保険(被用者保険)の場合、企業と従業員が折半で負担することになります。そのため給与計算業務では、新たな社会保険料への対応として、支援金の計算や控除処理を行う必要が生じます。

本記事では、子ども・子育て支援金制度の概要と具体的な計算方法を整理したうえで、制度対応を円滑に進めるための実務上のポイントを解説します。

▼制度対応とあわせて、給与計算体制の見直しを検討されている方へ▼

給与計算をアウトソーシングする企業が増えている背景や判断ポイントをまとめた資料をご用意しています。

子ども・子育て支援金制度の概要

子ども・子育て支援金制度は、2026年4月分の保険料から徴収が開始される新たな制度です。支援金は税ではなく、医療保険制度を通じて徴収される点が特徴です。

給与計算実務では、健康保険料と同様に取り扱われるため、制度の基本的な仕組みをあらかじめ理解しておくことが求められます。ここでは、制度の目的・開始時期・徴収の仕組みを整理します。

制度の目的

子ども・子育て支援金制度は、少子化対策の財源を社会全体で支えることを目的として創設されました。政府が掲げる「こども未来戦略」の中核施策の一つであり、児童手当の拡充や育児支援サービスの強化、共働き世帯への支援拡大を進めるための安定財源として位置づけられています。

これまで子育て支援施策は主に税財源で賄われてきましたが、少子化の進行により持続可能性が課題となっていました。そこで医療保険制度を活用し、世代や子どもの有無にかかわらず社会全体で支える仕組みへと転換されています。

■支援金は主に次の施策に充てられる予定です。

・児童手当の拡充

・出産・子育て支援の強化(こども誰でも通園制度 など)

・共働き・「共育て」の支援(パパ育休の促進 など)

・高等教育費の負担軽減の拡充

【出典】こども家庭庁「子ども・子育て支援金制度について」

こども家庭庁「加速化プランによる子育て支援の拡充と子ども・子育て支援金」

徴収開始時期

子ども・子育て支援金は、2026年4月分の保険料から徴収が開始されます。被用者保険(会社員が加入する健康保険) では、健康保険料とあわせて給与から控除される形となります。

多くの企業で社会保険料の翌月徴収(4月分を5月給与で控除)を採用しているため、会社員の場合は「5月支給の給与」から徴収が反映されるケースが一般的です。

2026年度の支援金率は全国一律0.23%とされ、今後は制度の本格実施に向けて、2028年度まで段階的に引き上げられる予定です。

■給与計算実務では、次の点を確認しておく必要があります。

・保険料徴収タイミング(当月徴収/翌月徴収)による控除月の違い

・賞与も計算対象となること

・健康保険料計算ロジックの中で処理されること

医療保険料とあわせて徴収される仕組み

子ども・子育て支援金は、公的医療保険制度を通じて徴収される点が最大の特徴です。協会けんぽや健康保険組合、共済組合、国民健康保険、後期高齢者医療制度など、各医療保険制度の加入者が広く負担対象となります。

会社員が加入する被用者保険では、通常の健康保険料と同様に企業と従業員が折半で負担します。

■企業実務の観点では、次の理解が重要です。

・新しい控除項目が独立して追加されるわけではない

・医療保険料の一部として徴収される

・支援金率が保険料計算に反映される形になる

つまり、新しい控除項目が増えるというより、「社会保険料計算の構成が変わる」と理解すると実務上わかりやすいでしょう。

▼社会保険料を算出する仕組みについては、こちらの記事もご覧ください。▼

子ども・子育て支援金の計算方法

子ども・子育て支援金は、医療保険制度を通じて徴収されるため、基本的な計算の考え方は健康保険料と同様です。どの金額を基準に、どの料率を掛けるのかを理解すれば、計算の全体像を把握できます。

ここでは、支援金率の考え方から月額給与・賞与それぞれの計算方法まで、実務でそのまま確認できる形で解説します。

支援金率の考え方

子ども・子育て支援金は、健康保険料に上乗せして徴収される仕組みで、標準報酬月額や標準賞与額に一定の「支援金率」を掛けて計算します。

2026年度の支援金率は、被用者保険では0.23%から開始されます。支援金は子どもの有無にかかわらず医療保険加入者が広く負担し、会社員の場合は健康保険料と同様に企業と従業員で折半します。

計算式は非常にシンプルです。

子ども・子育て支援金 = 標準報酬月額(または標準賞与額) × 支援金率 0.23%

支援金は率計算のため、給与水準に応じて負担額が変わります。また、子ども・子育て支援金は「年収」ではなく、社会保険の標準報酬(月収)に支援金率を掛けて計算される考え方です。

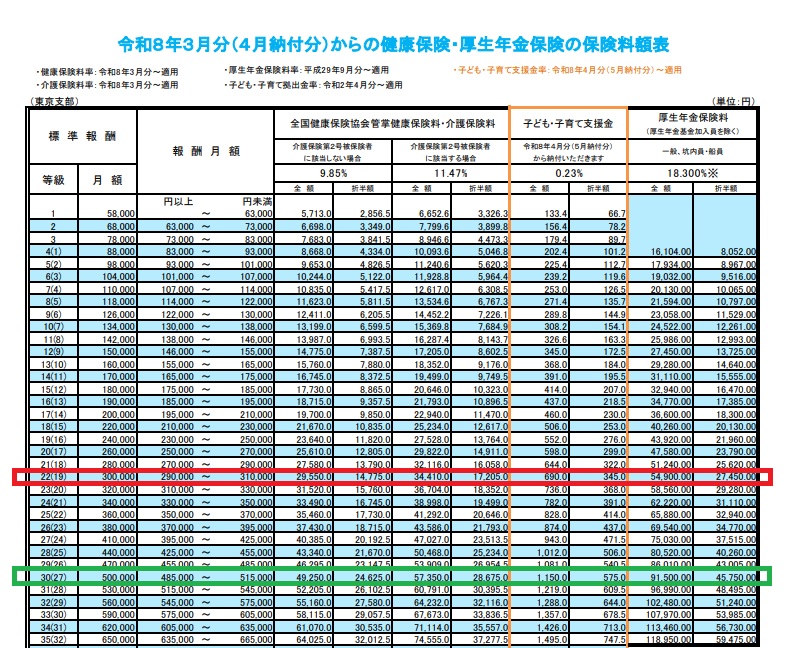

標準報酬月額を基準とした計算方法(給与の場合)

毎月の給与では、実際の支給額ではなく、社会保険で使用する「標準報酬月額」を基準に支援金を計算します。

「標準報酬月額」とは、被保険者が受け取る給与額(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を、一定の等級に区分した社会保険用の金額です。

【例】月給30万円の場合

実際の月給の額(手当含む):30万5,000円

↓

標準報酬月額:300,000円(等級22)※下図の赤枠

支援金率:0.23%

300,000円 × 0.23% = 690円(子ども・子育て支援金の額)

被用者保険では労使折半のため、0.23% ÷ 2 = 0.115% が従業員負担率となります。

690円 ÷ 2 = 345円

従業員負担:345円

会社負担:345円

標準賞与額を基準とした計算方法(賞与の場合)

賞与についても考え方は同じで、「標準賞与額」に支援金率を掛けて計算します。

「標準賞与額」は、実際の賞与額(税引前)から1,000円未満を切り捨てた金額です。給与の「標準報酬月額」のような等級表(上にて提示)はありません。計算の基礎となる上限額が設定され、支給1回(同じ月に2回以上支給されたときは合算)につき、150万円が上限となります。

【例】賞与51万2,000円の場合

↓

標準賞与額:500,000円 ※上図の緑枠

支援金率:0.23%

500,000円 × 0.23% = 1,150円 (子ども・子育て支援金の額)

労使折半のため、 0.23% ÷ 2 = 0.115% が従業員負担率となります。

1,150円 ÷ 2 = 575円

従業員負担:575円

会社負担:575円

▼子ども・子育て支援金制度のように、近年は労務関連の制度改正が相次いでいます。特に労働時間管理や休息のあり方については、労働基準法の見直しも含めて議論が進んでいます。

2026年の労働基準法改正の動向や企業への影響を整理したい方は、こちらの記事もあわせてご確認ください。

制度開始前に確認すべき実務チェックリスト

子ども・子育て支援金は、計算式そのものは「標準報酬 × 料率」というシンプルな仕組みです。しかし実務では、料率設定・徴収タイミング・賞与対応・保険料免除との連動など、複数の工程にまたがって影響が及びます。

制度開始直前になって慌てないためにも、次の項目を事前に確認しておきましょう。ここで全体像を把握し、詳細は後続章で整理していきます。

| < 確認項目 > | < 実務で確認すべきポイント > |

| 支援料率の設定 | 2026年度の支援金率(合計0.23%)が、従業員負担0.115%・会社負担0.115%として正しく設定されているか |

| 徴収開始月の確認 | 自社が当月徴収か翌月徴収かを把握し、控除開始月を誤認していないか |

| 賞与計算への反映 | 標準賞与額にも支援金率が適用される設定になっているか |

| 育休・産休者の取扱い | 社会保険料免除期間中は支援金も免除される設定になっているか |

| 給与明細の表示方法 | 健康保険料と合算表示か、支援金を別項目表示するか方針を決定しているか |

| 従業員向け周知 | 控除額の考え方や開始時期について、説明文・FAQを準備しているか |

| 今後の料率改定対応 | 2028年度までの段階的見直しに備え、料率変更時の更新フローを整理しているか |

子ども・子育て支援金は「新しい控除項目が追加される」という仕組みではなく、医療保険料に上乗せして徴収される制度です。そのため、社会保険料の計算ロジック全体に関わる点が実務上のポイントとなります。設定漏れや反映タイミングの誤認は、制度開始直後の問い合わせ増加や再計算対応につながる可能性があります。

支援金制度導入による給与計算実務への影響

子ども・子育て支援金は「保険料に上乗せされる仕組み」のため、単なる料率追加ではなく、給与計算・社内運用にも影響が及びます。実務担当者が押さえておきたいポイントを整理します。

給与計算システム改修の必要性

支援金は健康保険料に上乗せして徴収される仕組みですが、制度開始に伴い、給与計算システムにおける保険料率設定や表示方法の確認・設定変更が必要になる場合があります。

【実務上のチェックポイント】

・支援金率の追加設定(年度ごとの変更想定)

・標準報酬月額・賞与計算への自動連動

・保険料計算ロジックの更新有無の確認

クラウド給与計算ソフトを使用している場合、アップデート内容の事前確認は必須です。

給与明細の社会保険料控除欄へ反映

給与明細への表示方法にも注意が必要です。健康保険料に含めて表示するのか、「子ども・子育て支援金」として別項目表示するのか、現時点では給与明細上の表示方法に統一的な指定は示されておらず、会社ごとの運用判断となる見込みです。

ただ、従業員からの問い合わせ削減の観点からも給与明細上で名称を明示する運用が推奨されます。

育児休業中の従業員の取り扱い

育児休業中で社会保険料が免除されている場合、子ども・子育て支援金も徴収対象外となります。支援金は健康保険料に上乗せして徴収される仕組みのため、社会保険料の免除判定結果に連動して取り扱われます。

実務上は、支援金を個別に判断するのではなく、既存の社会保険料免除の判定が適切に反映されているかを確認することが重要です。

【実務上のチェックポイント】

・育休開始・終了月の判定

・月末時点の在籍要件の確認(保険料免除判定)

・保険料免除フラグとの連動確認

既存の社会保険料免除設定に連動するケースが多いと考えられますが、給与計算システムの仕様確認は必ず行っておきましょう。

従業員からの問い合わせ対応

2026年4月以降、「保険料が上がった理由がわからない」など、給与担当者への問い合わせ増加が予想されます。 特に、子ども・子育て支援金は、制度の内容から「いわゆる『独身税』ではないか」といった声も一部で見られ、「子どもがいないのに負担が生じるのか」「会社も負担しているの?」などの質問も想定されます。

■事前に以下を準備しておくと問い合わせ対応の負担を軽減できます。

・社内向け説明文(1枚資料)や情報共有ツールでの告知

・給与明細への注記

・社内ポータルへFAQの掲載

制度理解よりも、給与がなぜ変わったのかを説明できる状態を作ることが実務対応のポイントになります。

制度変更時には、給与計算だけでなく勤怠制度や就業規則との関係も含めて確認が必要になる場面が少なくありません。実務対応の整理に不安がある場合は、関連制度もあわせて確認しておくことが重要です。以下の資料を参考になさってください。

制度対応で見落としがちな給与計算の実務リスク

子ども・子育て支援金は、計算式自体はシンプルな制度です。しかし実務では、「計算できること」と「安定して運用できること」は必ずしも同じではありません。制度開始後に負荷が増えるケースの多くは、計算ロジックそのものではなく、法改正対応・運用管理・担当体制といった周辺業務に起因します。ここでは、制度対応の中で見落とされやすい実務リスクを整理します。

法改正情報のアップデート管理

子ども・子育て支援金は、2026年度に導入されて終わりではなく、段階的な料率見直しが予定されている制度です。今後の制度運用では、毎年の変更情報を継続的に把握し、対応する必要があります。

【給与計算実務上のアップデート管理】

・支援金率変更時の料率設定更新

・健康保険料率改定との同時対応

・社内計算ルール・マニュアルの修正

・従業員向け説明内容の更新

特に注意したいのは、社会保険関連の改正は「単独で通知されない」ことが多い点です。複数制度の改定が同時期に行われるため、情報収集が属人的になると反映漏れが起こりやすくなります。制度理解だけでなく、継続的に追い続ける体制があるかが実務の安定運用の分かれ目になります。

計算ミスによる修正対応リスク

支援金は医療保険料と一体で徴収されるため、計算誤りが発生した場合、単なる差額調整では済まないケースがあります。

例えば、以下のようなミスが発生する可能性があります。

【発生する可能性のあるミス】

・標準報酬月額の等級誤認

・賞与計算時の設定漏れ

・料率更新タイミングの反映遅れ

→→→

これらの場合、後工程の対応工数が大きく膨らみます。

【後工程の対応工数】

・過不足徴収の再計算

・給与明細の再発行

・従業員への説明対応

・社会保険料の修正処理

給与計算は「1円単位の正確性」が求められる業務であるため、制度追加はそのまま確認工程の増加につながります。制度開始直後ほど、チェック体制の重要性が高まります。

担当者依存による属人化

制度対応で意外に見落とされやすいのが、担当者への業務集中です。新しい制度は、多くの場合「詳しい人」が社内に1人だけ生まれるものです。すると次第に、以下のような状態になりやすくなります。

・制度理解が個人の知識に依存する

・設定変更の経緯が共有されない

・マニュアルが更新されないまま運用される

短期的には問題なく運用できていても、担当者の異動や退職、新任担当への引き継ぎ時に業務リスクが顕在化します。子ども・子育て支援金のように継続的な制度では、「誰が担当しても回る状態」になっているかが重要な視点になります。属人化を防ぐためには、制度対応の背景や設定理由まで含めて業務を可視化し、誰でも再現できる状態にしておきましょう。

▼BODのマニュアル作成代行サービスなら、「誰が見ても分かりやすく使いやすい、再現性の高いマニュアル作成」が実現します。詳しい資料はこちらから▼

制度対応において重要なのは、制度を理解することだけではなく、「変更が続いても安定して運用できる状態」をつくることです。

しかし実際には、日常業務をこなしながら制度改正への対応や運用管理を継続することに負担を感じる企業も少なくありません。こうした背景から、給与計算業務そのものの進め方を見直す企業も増えています。

次章では、制度対応をきっかけに検討されることの多い「給与計算業務を効率化する」という選択肢について解説します。

給与計算業務を効率化するための選択肢

子ども・子育て支援金制度の開始に伴い、給与計算業務では新たな社会保険料対応が必要となります。今回の支援金制度だけでなく、度重なる制度改正への対応が続く中で、従来の運用を見直し、業務効率化を検討する企業も増えています。自社の給与計算体制を見直すきっかけになっているケースも少なくありません。

給与計算業務の効率化には、主に次のような選択肢があります。それぞれメリットや適した企業規模・体制が異なるため、自社状況に合わせて検討しましょう。

(1)現行運用を見直して内製のまま効率化する

クラウド型給与システムの活用や自動連携設定の見直しにより、手作業工程を削減します。

特に、勤怠データとの連携やチェック工程の整理、社内マニュアルの整備を行うことで、担当者個人に依存しない運用体制を構築できる場合があります。既存のシステムを活かしながら業務フローを見直すことで、大きな投資を伴わずに効率化を実現できる点が特徴です。

まずは現在の業務プロセスを可視化し、「手作業が発生している工程」や「属人化している作業」を整理することが、内製改善の第一歩となります。

(2)システムを刷新して制度対応力を高める

法改正時のアップデート対応を前提としたクラウドシステム(SaaS)へ移行することで、将来的な対応負荷を軽減できます。

クラウドシステムへ切り替える際には、初期設定や運用設計に大きな工数が発生しやすく、設定内容によっては給与計算結果へ影響が出る可能性もあります。そのため、導入時の負担軽減や設定ミス防止の観点から、クラウドシステム導入支援(設定代行)サービスを活用する企業も増えています。

(3)給与計算業務の外部委託(給与計算代行)を検討する

給与計算を専門事業者へ委託することで、制度改正対応や計算リスクを業務から切り離すという選択もあります。制度改正は今後も継続的に発生するため、自社の体制やリソースに応じて最適な方法を選択することが重要です。特に、法改正対応や担当者負担に課題を感じている場合、外部専門サービスの活用は有効な選択肢となります。

▼BODの「クラウドシステム導入支援サービス(設定代行)」なら、システム選定から初期設定・運用設計まで専門担当者が支援します。制度改正対応を見据えた運用構築についてもご相談いただけます。

▼BODの「給与計算代行サービス」は、法改正や制度変更にも即時に対応!企業ごとの給与計算方法に対応した人事・勤怠・給与システムを活用し、複雑なルールや手作業が残る工程も最適化します!

給与計算業務を安定させる一つの考え方

制度改正が続く中で、給与計算業務は計算作業そのものよりも、法改正情報のキャッチアップや運用変更への対応が負担となる場面が増えています。

こうした対応を外部専門サービスに任せることで、制度変更への実務対応を専門家側で継続的に行えるというメリットがあります。企業側で常に情報を追い続ける必要がなくなり、改正対応の抜け漏れ防止にもつながります。

自社で改正事項への対応体制を整える方法に加え、実務運用を安定させる選択肢の一つとして検討されるケースも見られます。

よくある質問(FAQ)

- Q子ども・子育て支援金はいつから徴収されますか?

- A

子ども・子育て支援金は、2026年4月分の保険料から徴収が開始されます。被用者保険(会社員が加入する健康保険)の場合、多くの企業で採用されている「翌月徴収」では、2026年5月支給給与から控除が開始されるケースが一般的です。

ただし、当月徴収を採用している企業では反映時期が異なるため、自社の社会保険料徴収ルールを確認しておくことが重要です。

- Q子どもがいない従業員も支援金を負担するのですか?

- A

はい、子どもの有無にかかわらず、医療保険制度の加入者が広く負担する仕組みです。

子ども・子育て支援金は税ではなく社会保険制度を通じた支援金であり、少子化対策を社会全体で支える財源として位置づけられています。会社員の場合は、健康保険料と同様に企業と従業員が折半で負担します。

- Q給与計算では新しい控除項目を追加する必要がありますか?

- A

必ずしも新しい控除項目を独立して追加する必要はありません。子ども・子育て支援金は健康保険料とあわせて徴収される仕組みのため、多くの場合は社会保険料計算の設定変更によって対応します。ただし、従業員へのわかりやすさや問い合わせ対応の観点から、給与明細上で支援金を別表示する運用を検討する企業もあります。

制度対応を、これからの給与計算を見直すきっかけに

子ども・子育て支援金制度への対応は、単なる制度変更への対処にとどまりません。給与計算業務の正確性や効率性、そして担当者の負担を改めて見直す機会ともいえます。

自社で対応を続けるのか、運用方法を改善するのか、あるいは外部の力を活用するのか。大切なのは、無理なく継続できる体制を選択することです。制度対応を契機に、自社にとって最適な給与計算のあり方を検討してみてはいかがでしょうか。

BODの「給与計算代行サービス」

ここまで、子ども・子育て支援金制度への対応における実務上のポイントを解説してきました。

実際の現場では、制度理解そのものよりも、「正確に計算し続けられる体制をどう整えるか」という点で悩まれる企業担当者様が少なくありません。

制度制度改正への継続対応や給与計算業務の負担軽減を検討されている場合には、専門家によるサポートを活用するという方法もあります。

給与計算業務の実務支援については、以下よりご確認いただけます。