~2025/11/20 施行 法改正対応~ 遡及精算の手順を詳しく解説

2025年11月、マイカー通勤手当の非課税限度額引き上げを含む所得税法施行令の改正政令が公布されました。施行日は、令和7年(2025年)11月20日ですが、適用対象は令和7年4月1日以後に支払われるべき通勤手当とされ、実務上は「さかのぼって」適用される点が大きな特徴です。このため、今年(2025年分)の年末調整で精算が必要となるケースが発生します。

本記事では、今回の法改正が年末調整に与える影響を整理するとともに、担当者が行うべき実務対応の手順を分かりやすく解説します。

▼BODの年末調整代行サービスなら法改正にも即時対応! 資料はこちらから▼

通勤手当の非課税限度額|法改正の概要

2025年11月19日、通勤手当の非課税限度額を引き上げる所得税法施行令の改正政令が公布され、翌11月20日に施行されました。

【改正内容:新限度額の適用対象】

令和7年(2025年)4月1日以後に支払われるべき通勤手当

今回の改正では、支給日ベースで旧限度額・新限度額を判定する「遡及適用」が行われる点が最大の特徴です。政令の公布日は11月ですが、適用開始は4月までさかのぼるということです。

また、どの通勤手当が改正後の非課税限度額の対象となるかを判断する際には、「何月分か」ではなく「支給日」 が基準となります。

※新限度額の対象外※ 対象とならない通勤手当は以下の通りです。

・令和7年3月31日以前に支払われた通勤手当

・令和7年3月31日以前に支払われるべき通勤手当で、同年4月1日以後に支払われる手当

・上記2つの通勤手当の差額として追加支給されるもの

通勤手当の支給タイミングや規程の定め方によって、扱いが変わる可能性があります。そのため、給与規程、支給日、実際の支給実態を必ず確認しましょう。

また、給与計算や年末調整における源泉徴収簿の記載方法や課税/非課税の再計算にも影響します。人事・労務担当者は、対象となる手当を正確に見極めて、年末調整業務を着実に進めましょう。

BODの「年末調整代行サービス」

度重なる法改正にも即時対応します!

改正後の非課税限度額

改正後の1カ月当たりの非課税限度額は、次の通りです。国税庁が公表する改正後の非課税限度額の図表をもとに作成しています。

| 区分 | 課税されない金額 | ||

| 改正後 (令和7年4月1日以後適用) | 改正前 | ||

| ①交通機関又は有料道路を利用している人に支給する通勤手当 | 1カ月当たりの合理的な運賃等の額 (最高限度 150,000円) | 同左 | |

| ②自動車や自転車などの交通用具を使用している人に支給する通勤手当 | 通勤距離が片道55km以上である場合 | 38,700円 | 31,600円 |

| 通勤距離が片道45km以上55km未満である場合 | 32,300円 | 28,000円 | |

| 通勤距離が片道35km以上45km未満である場合 | 25,900円 | 24,400円 | |

| 通勤距離が片道25km以上35km未満である場合 | 19,700円 | 18,700円 | |

| 通勤距離が片道15km以上25km未満である場合 | 13,500円 | 12,900円 | |

| 通勤距離が片道10km以上15km未満である場合 | 7,300円 | 7,100円 | |

| 通勤距離が片道2km以上10km未満である場合 | 4,200円 | 同左 | |

| 通勤距離が片道2km未満である場合 | (全額課税) | 同左 | |

| ③交通機関を利用している人に支給する通勤用定期乗車券 | 1カ月当たりの合理的な運賃等の額 (最高限度 150,000円) | 同左 | |

| ④交通機関又は有料道路を利用するほか、交通用具も使用している人に支給する通勤手当や通勤用定期乗車券 | 1か月当たりの合理的な運賃等の額と②の金額との合計額 (最高限度 150,000円) | 同左 | |

出典:国税庁「通勤手当の非課税限度額の改正について」

人事・労務担当者が実施する精算手続き|遡及計算の手順

今回の改正では、2025年4月1日以後に支払われる通勤手当に対し、新しい非課税限度額が「遡及適用」されます。遡及適用に伴い、担当者の実務で最も重要となるのが「すでに課税されてしまった手当」の精算処理です。これは、年末調整で一括清算することが認められています。

年末調整での具体的な精算手続きは、次の通りです。

(1)令和7年4月1日以後に支払われるべき通勤手当のうち、施行日前(11月19日)までに支払われた「課税済み通勤手当」を洗い出す

施行日(11月19日)までに支払われた「課税済み」の通勤手当で、改正前の限度額を超えて源泉徴収されていた金額を特定します。

例)片道50Kmで、月に30,000円を支給していた場合 (※上の改正後の非課税限度額の図表より)

改正前の限度額:28,000円 ⇒ 差額2,000円が毎月課税されていた

改正後の限度額:32,300円 ⇒ 全額非課税となる

この間に該当する月分(例:7カ月分の場合) 差額2,000円×7=14,000円

14,000円が新たに非課税となる金額として算出されます。

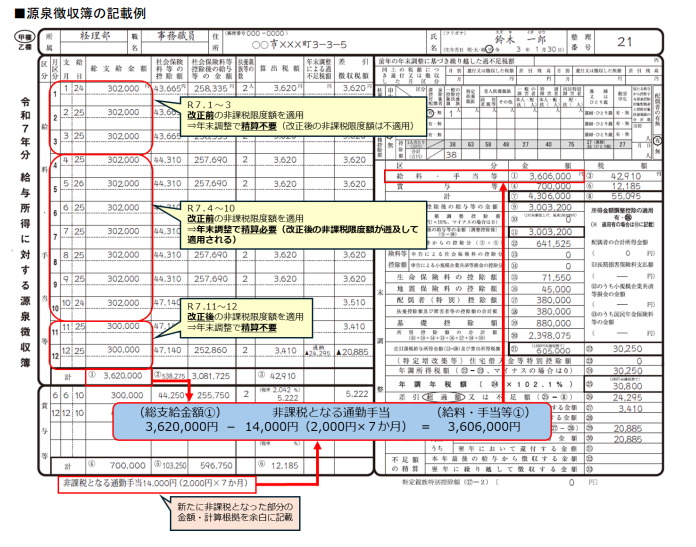

(2)「令和7年分給与所得に対する源泉徴収簿」の余白に「非課税となる通勤手当」と記載

(1)で算出した金額を「令和7年分給与所得に対する源泉徴収簿」に記録します。源泉徴収簿の余白部分に、計算根拠と今回の改正により新たに非課税となった金額を記入します。

※下図 枠の一番下 淡いオレンジ色吹き出し部分を参照

ただし、正しく年調年税額が算出されているのであれば記載は省略可能です。

(3)「給料・手当等①」 に、給与総額からの差し引き額を記載

給与総額から非課税分を差し引いて、年末調整を行います。

源泉徴収簿、右側の「年末調整」欄にある「給料・手当等①」に、総支給金額から、(1)で算出した「新たに非課税となった金額」をマイナスした額を記入します。

※下図 右側「給料・手当等①」の欄・水色の枠内を参照

【記載方法】

出典:国税庁「年末調整で精算する際の源泉徴収簿の記載例」

(4)従業員に交付する源泉徴収票に反映

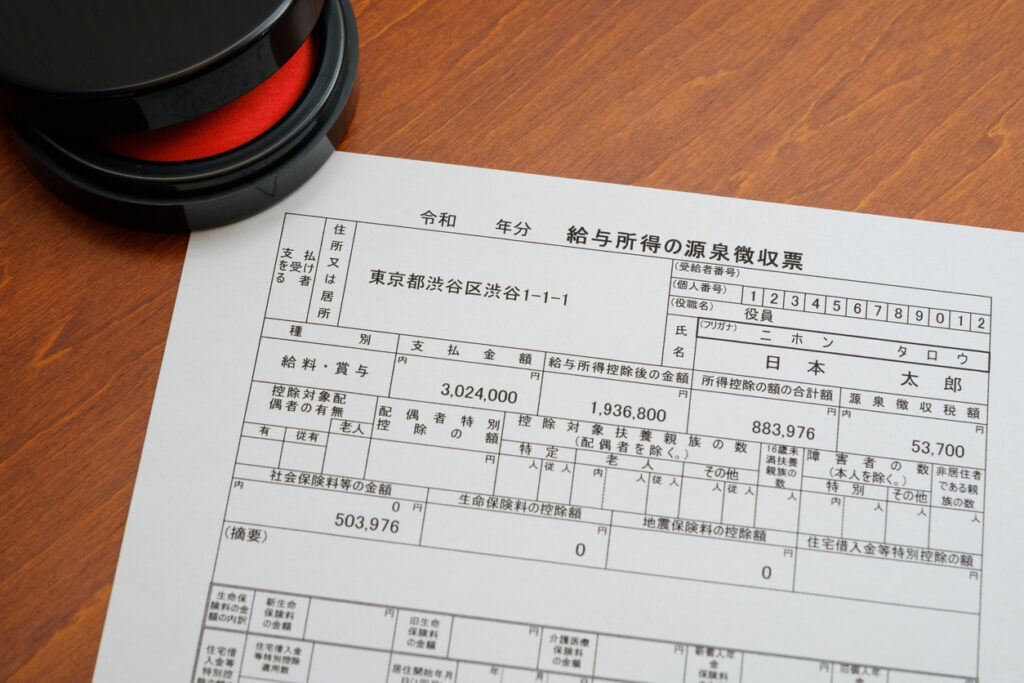

従業員に交付する「給与所得の源泉徴収票」の「支払金額」欄に、この非課税分を除いた正しい金額を記載します。誤って修正前の金額を載せないよう注意が必要です。

▼年末調整代行について必要な情報が完全網羅! 詳しくはこちらの記事をご覧ください。▼

担当者が確認すべき5つの実務チェックポイント

今回の通勤手当の非課税限度額の改正は、単なる金額修正にとどまりません。

規程の見直し、源泉徴収票の修正発行、給与システム対応など幅広い実務対応が必要になります。

以下の5点を必ず確認しておきましょう。

就業規則・賃金規程の支給ルール確認

通勤手当の支給基準が就業規則で「所得税法上の非課税限度額を通勤手当として支給する」と定められている場合、改正後の限度額に基づく差額の追加支給が必要となるケースがあります。

※差額支給される通勤手当も非課税対象です。

11月20日以降の給与への反映方法の確認

施行日以降に支払われる給与では、改正後の非課税限度額を適用する必要があります。

ただし、11月給与がすでに計算済みの場合は、別途調整処理が必要となる場合があります。

今年の退職者へ発行済み源泉徴収票の対応

今年退職した従業員で、もし退職時に交付した源泉徴収票が改正前の限度額に基づいている場合には、正しい金額に修正し、「再交付」が必要です。

その際は源泉徴収票の摘要欄に「再交付」と明記し、本人へ速やかに送付しましょう。

年の途中で年末調整を実施した対象者の確認

海外赴任者や死亡退職者など、年の途中で年末調整を実施した従業員についても、今回の改正により対象となる通勤手当の有無を確認します。

該当者がいる場合は年末調整の再計算が必要 となります。

給与計算・年末調整システムのアップデート状況の確認

利用中の給与計算システムや年末調整関連システムがいつアップデートされるか、遡及計算に対応しているかを確認します。必要に応じて、ベンダーとの調整や社内情報システム担当者との共有を行いましょう。

▼年末調整の電子化をご検討なら、こちらの資料がおすすめです!▼

担当者は焦らず着実に対応を進めましょう

通勤手当の非課税限度額改正は、年末調整業務において精算や源泉徴収簿の修正など、複数の対応ステップが発生します。慌てて処理をするとミスや漏れの原因になるため、今回整理した手順に沿って着実に対応を進めましょう。

年末調整業務の負担を軽減したい場合、外部の年末調整代行サービスを活用するのも有効です。最新の法改正情報を反映した計算や精算が可能で、担当者の作業ミスを防ぎつつ、正確かつ迅速な対応が実現できます。ご検討してみてはいかがでしょうか。

BODの「年末調整代行サービス」なら法改正にも即時対応!

年末調整における各種申告書のチェックやデータ作成、不備・督促対応やファイリングなど、毎年スポットで発生する年末調整業務を代行します。最新の法改正情報を反映して対応いたします!

【すでに導入いただいている企業様よりいただいた声】

「年末調整を一任したおかげで、コア業務に注力する時間を確保できました」

「法改正への対応時間も削減され、スケジュール通りに年末調整を完了できました」

合わせて、以下のサービスもどうぞ検討ください!