年末調整で乙欄が適用されるケースは意外に多く、条件や手続きが複雑に感じられることがあります。乙欄とは、「給与所得者の扶養控除等(異動)申告書」を提出していない給与に適用される所得税の源泉徴収区分で、副業先やダブルワーク先の給与に使われることが一般的です。

本記事では、源泉徴収や年末調整の基本から、甲欄・乙欄・丙欄の違い、乙欄が適用される具体例、さらに実務担当者が注意すべきポイントまでを整理。効率的に年末調整を進めるためのヒントを解説します。

▼BODなら、貴社の運用体制に合わせて柔軟に対応! WEB/書面、工程選択もOK !詳しくはこちらから▼

源泉徴収と年末調整の仕組み

年末調整と切り離せない源泉徴収の基本的な仕組みを押さえましょう。

源泉徴収の仕組み

| 源泉徴収 | 企業が給与から所得税を天引きし、国に納付する制度 |

源泉徴収とは、会社(源泉徴収義務者)が従業員に給与を支払う際、あらかじめ所得税を差し引いて国に納付する制度です。この制度により、給与所得者は自分で納税する手間を省け、徴収漏れのリスクも減らせます。

会社は、毎月の給与や賞与の支給時に、扶養の有無などに応じた税額を計算し、所得税を「仮に」源泉徴収します。ただし、この時点では年間の所得や控除額は確定していないため、正確な税額とは限りません。

そのため、会社は年末に従業員ごとの年間給与額や各種控除を精査し、源泉徴収した税額との差額を調整します。これが年末調整です。年末調整の制度があるおかげで、給与所得者の多くは確定申告の手続きが不要になります。ただし、後述する「乙欄」適用者などは別途確定申告が必要となる場合があります。

年末調整の仕組み

| 年末調整 | 給与所得者が1年間の所得税を適正に納められるよう、会社側が過不足を調整する仕組み |

給与から毎月天引きされる所得税(源泉徴収)をもとに、年末に控除要件を精査し、払いすぎた税は還付、不足分は追納します。

源泉徴収と年末調整は一見すると複雑に見えますが、給与所得者と国の双方にとって、納税の確実性と手続きの簡素化を図る大切な制度です。

年末調整の対象者

年末調整の対象者は、基本的に当該職場で「給与所得者の扶養控除等(異動)申告書」を提出している従業員です。フルタイム従業員だけでなく、パートやアルバイトを含め、一定の要件を満たしていれば年末調整の対象になります。

年の途中で入社した場合でも、前職の源泉徴収票を会社に提出すれば年末調整が可能です。ただし、乙欄適用のままで前職分を含めると処理が複雑になるため、注意が必要です。書類の提出をしなかったり提出期限に遅れたりすると、次に説明する乙欄や丙欄の対象となる可能性がある点も押さえておきましょう。

BODの「年末調整代行サービス」

煩雑な年末調整業務を、貴社の運用に合わせて柔軟にサポート!

甲欄・乙欄・丙欄の違いを徹底解説

給与の源泉徴収では、国税庁の「給与所得の源泉徴収税額表」に基づいて税額が決定されます。この税額表には甲欄・乙欄・丙欄の3区分があり、労働者の状況や提出書類に応じて適用されます。

以下、図表に簡単にまとめました。

| 区分 | 適用者 | 特徴 |

| 甲欄 | 「給与所得者の扶養控除等(異動)申告書」を提出した従業員 | 扶養家族の控除を反映 源泉徴収税額は低め |

| 乙欄 | 「給与所得者の扶養控除等(異動)申告書」が未提出の従業員(副業やダブルワークで他社へ提出している) | 扶養家族の控除なし 源泉徴収税率が高めとなる |

| 丙欄 | 日雇いや短期雇用(2カ月以内)の従業員 | 源泉徴収税額の計算は、月額表ではなく日額表(日雇賃金の場合に使用する表)を使用 |

これら3つの区分は、働き方や雇用形態の多様化に応じて配慮されている制度といえます。しかし、その違いを理解していないと、年末調整時に正しい控除を受けられないリスクが生じます。とりわけ乙欄は、書類不備等によって適用されると所得税が高くなり、従業員が損をする場合もあります。

以下の項で、甲・乙・丙欄の適用条件と特徴について、それぞれ具体的に解説します。

甲欄とは?適用条件と特徴

【適用者】

「給与所得者の扶養控除等(異動)申告書」を提出した従業員

扶養親族の人数や配偶者控除を考慮して計算されるため、同じ給与支給額でも乙欄や丙欄に比べて源泉徴収税額が低めになります。

【源泉徴収の手順】

1.扶養人数を「給与所得者の扶養控除等(異動)申告書」で確認

2.社会保険料等を差し引いた支給額を算出

3.源泉徴収税額表に当てはめて、源泉徴収する所得税額を決定

【ポイント】

・正しい内容が記載された「扶養控除等申告書」の提出が前提である

・従業員は会社側の手続きを通じて所得税を過不足なく処理できるメリット

・提出期限遅れや書類の不備がある場合は乙欄に変更されることがある

乙欄とは?適用条件と特徴

【適用者】

「給与所得者の扶養控除等(異動)申告書」を提出していない従業員

副業先やダブルワーク先の給与に適用されます。

【特徴・留意点】

・扶養控除は考慮されない

・甲欄より源泉徴収税率が高めに設定

・原則的に年末調整の対象外となり、確定申告で所得税の精算が必要

※具体的には次の章で後述します。

【乙欄の税率が高い理由】

年間の所得税は累進課税で計算されます。そのため、複数の勤務先からの給与を合算すると、より高い税率が適用される可能性があります。

乙欄では、月々の源泉徴収時に控除を考慮せず高めの税率で税金を預かることで、年末に税額不足が生じることを防いでいます。ただし、最終的には確定申告で適正な税額に調整されます。

丙欄とは?適用条件と特徴

【適用者】

日雇いや短期雇用(2カ月以内)の従業員

イベントスタッフや単発アルバイトなど長期間の雇用を想定せず、雇用契約期間が極めて短い場合に適用されることが多くなります。

【源泉徴収の手順】

1.その日の社会保険料等を控除した給与支給額(日当)を算出

2.1で算出した支給額を基に、源泉徴収税額表(日額表)を用いて、所得税額を決定

※日々の就労で収入が変動するため、月額表ではなく日額表を用います。

【ポイント】

・適用条件を厳密に判定する必要がある

・適用ミスは源泉徴収額や年末調整に影響するため注意

・実務担当者は雇用開始時の契約期間や働き方を要確認

給与計算のミスや負担を減らしたい方へ

BODなら、専門知識とノウハウで正確・効率的に給与計算を代行します!

乙欄が適用される具体的なケース

本記事のテーマ「乙欄」について、適用となるのはどのような状況なのでしょうか。代表的な例を挙げて、より具体的に解説します。

「扶養控除等(異動)申告書」を提出していない場合

【具体例】

・中途入社社員で、書類の回収漏れが起きていた

・書類の記入不備により受付できなかった

【影響】

・源泉徴収税率が高くなり、従業員の手取りが少なくなるデメリットがある

・年末調整の対象外となるため、最終的な過不足を精算するには従業員自ら確定申告が必要になる場合がある

【実務上の注意点】

・「給与所得者の扶養控除等(異動)申告書」の提出期限を設定して周知

・不備発見時は早めに従業員に修正依頼

・提出状況を管理システムや一覧表で確認

Wワーク、副業で働いている場合

【具体例】

・主たる給与先では甲欄、その他の副業先は乙欄を適用

・「給与所得者の扶養控除等(異動)申告書」 は1社しか提出できないため、2カ所以上の就業先がある従業員の場合、提出できないことがある

【影響】

・主たる勤務先で、各種控除を甲欄でまとめて行う関係上、副業先まで控除を適用すると二重控除になる恐れがある

・副業先で乙欄が適用されると、通常よりも高い源泉徴収率がかかる

・年間の所得合計額に対しては最終的に確定申告で精算可能

【実務上の注意点】

・副業を持つ人は、確定申告の重要性を理解したうえで必要書類を揃えて申告

・副業を認める企業が増えている一方、税務処理は複雑化するため、会社側は乙欄適用や確定申告の案内を従業員に周知

・副業をもつ従業員の主たる給与先・副業先を明確にするなど適切に管理

▼毎年の年末調整業務、人事労務ご担当者の負担は大きいものです。代行サービスの価格を参考に、外部委託を検討してみてはいかがでしょうか。

▼価格表はこちらからダウンロード▼

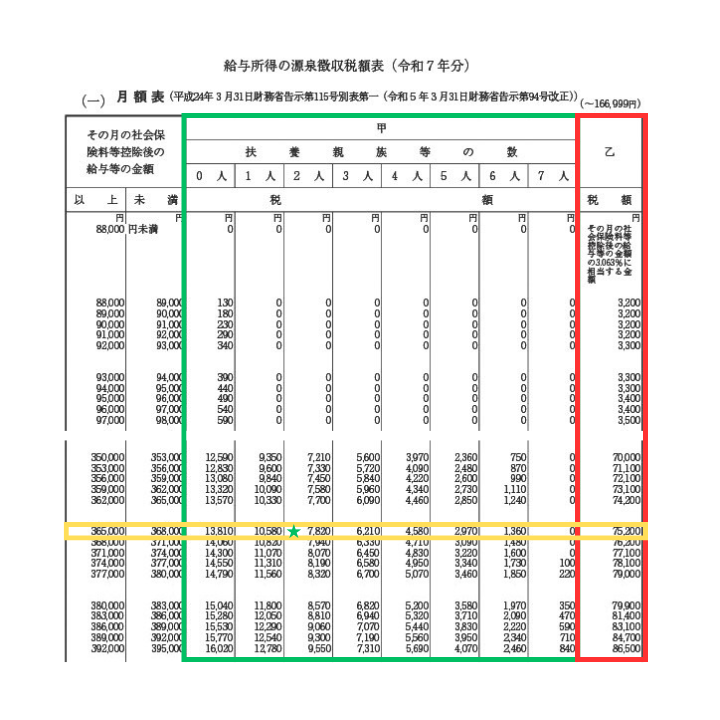

源泉徴収税額表|甲欄・乙欄・丙欄の見方

源泉徴収の計算に欠かせないのが源泉徴収税額表です。これを正しく理解し、甲・乙・丙欄の適用区分を間違えずに使うことが正確な給与計算につながります。

■甲・乙・丙欄の適用ミスを防ぐために

まずは従業員が「扶養控除等申告書」を提出したかどうかを確認し、次に支給額から社会保険料などを差し引いた「課税対象額」を正しく算出します。誤った数字をもとに計算すると、手取り額や年末調整、確定申告に大きな影響が出ます。

また、源泉徴収税額表は毎年改訂される可能性があるため、必ず国税庁ホームページで最新版(例:令和7年分)を確認して使用してください。古い表を使い続けると、過大または過少に徴収してしまうリスクがあります。

月額表の見方

源泉徴収税額表は「月額表」「日額表」に分かれています。通常は月給制の従業員が多いため、月額表を利用するケースが一般的です。

【仕組み】

源泉徴収税額表は、社会保険料控除後の給与額を縦軸に、甲欄の場合は扶養親族の人数を横軸に見て、該当の源泉徴収額を確認するというシンプルな仕組みです。甲欄と乙欄のどちらが適用されるかによって該当する税額欄が異なります。

出典:国税庁「給与所得の源泉徴収税額表(令和7年分) 月額表」

・左側:その月の社会保険料控除後の給与額

・甲欄:扶養親族の人数に応じた欄(真ん中/緑の枠)

・乙欄:扶養控除を考慮しない欄(右側/赤い枠)

【具体例】当月の給与(社会保険料控除後) 36万5,000円、扶養親族 2人の社員の場合

源泉徴収される所得税額 甲欄: 7,820円(図表 星印)

乙欄:75,200円

→同じ給与でも、甲欄と乙欄で税額に大きな差が生じることが分かります。

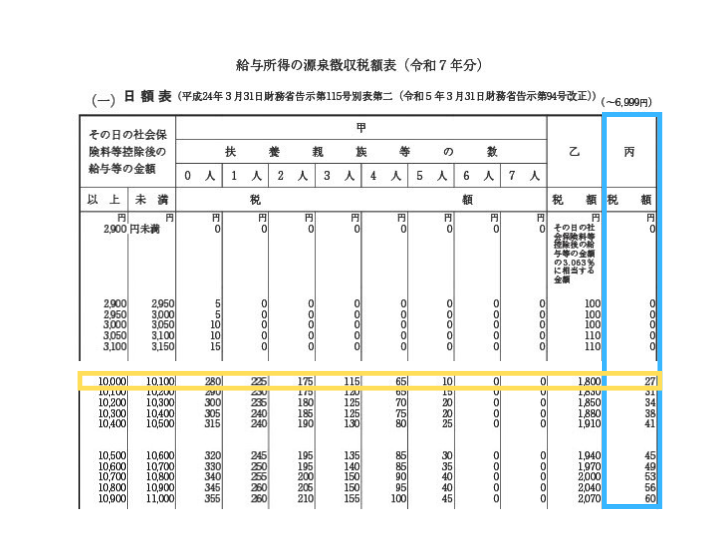

日額表の見方

日給や時間給で給与を計算する従業員の場合は、日額表を使用します。

出典:国税庁「給与所得の源泉徴収税額表(令和7年分) 日額表」

日額表は、丙欄の記載があることが特徴です。日額表の特徴は、丙欄(2カ月以内の短期雇用[有期雇用]や日雇いなどが対象)が記載されている点です。(右側:水色の枠)

【具体例】日当 10,000円(丙欄)の従業員の場合

源泉徴収される所得税額: 27円

※当章内の具体例については、令和7年分『給与所得の源泉徴収税額表(月額表・日額表)』に基づき算出しています。

▼年末調整の電子化をご検討なら、こちらの資料がおすすめです!▼

乙欄適用者は年末調整の対象外|従業員が取るべき対応

乙欄で源泉徴収される給与は、原則として年末調整の対象外です。ここでは、その理由と従業員が取るべき対応について解説します。

一般的に、年末調整は甲欄が適用されている「主たる給与の支払先」でのみ行われます。一方、乙欄は副業先や短期勤務先で適用されるケースが多く、会社側は年末調整を行いません。これは、控除や計算の前提を「主たる給与先」で行うことが制度上想定されているためです。

乙欄の給与については従業員本人が確定申告を行い、源泉徴収された税額を精算しましょう。もし高めに天引きされていた場合は還付を受けられる可能性があり、逆に放置してしまうと税金を払い過ぎたままになるリスクもあります。

複数の給与を合算して再計算すると控除の適用範囲が広がり、結果として税負担を軽くできる場合もあります。したがって「年末調整できないからそのまま」とせず、確定申告で正しく精算することが大切です。

年の途中で適用欄が変更になるケース|実務担当者の対応

年の途中で従業員の働き方や勤務状況が変わることで、源泉徴収における適用欄(甲欄・乙欄・丙欄)が変更になることがあります。この場合、年末調整や源泉徴収票の作成で実務担当者が適切に対応することが重要です。以下の代表的なケースごとに対応方法を整理します。

乙欄から甲欄への変更

例えば、他社が主たる給与の支払い者で、自社では乙欄が適用されていた従業員が、年の途中で他社を退職し、自社が主たる給与支払者となって甲欄に変更された場合です。

【対応方法】

自社で支払った給与については、乙欄分と甲欄分を合わせて年末調整を行います。

さらに、前職(他社)の源泉徴収票(甲欄)も年末調整に含め、控除を正しく反映させる必要があります。

| 給与支払先 | 適用変更 | 対応 |

| 他社 | 甲欄から退職 | 甲欄の源泉徴収票を発行 |

| 自社 | 乙欄から甲欄へ | 自社の「乙欄」「甲欄」と他社の源泉徴収票を合わせて年末調整を行う |

~中途入社者の源泉徴収票が「乙欄」だった場合~

転職により、その年の途中に入社してきた従業員の場合、前職の源泉徴収票を提出してもらえば、前職分もまとめて年末調整を行えることはご説明してきた通りです。

しかし、提出された源泉徴収票の「乙欄」に〇が付いていた場合(前職で扶養控除等申告書が未提出だった)はどうしたらいいのでしょうか。

この場合、前職分を年末調整に含めることはできないため、自社分のみで年末調整を実施します。このケースではその年のすべての収入を含めた所得税の計算ができていないため、該当の従業員には確定申告を行うよう案内しましょう。

甲欄から乙欄への変更

自社が甲欄から乙欄に、他社が乙欄から甲欄に変更されたケースです。

【対応方法】

自社では年末調整は不要ですが、甲欄・乙欄の源泉徴収票を個別に作成し、従業員に渡す必要があります。

| 給与支払先 | 適用変更 | 対応 |

| 自社 | 甲欄から乙欄へ | 甲欄・乙欄の源泉徴収票を個別に作成し、本人に渡す |

丙欄から甲欄・乙欄への変更

当初は短期雇用(丙欄適用)だった従業員が、長期雇用として勤務することになった場合です。

【対応方法】

・甲欄に変更された場合:丙欄分と甲欄分を合わせて年末調整を行う

・乙欄に変更された場合:丙欄分と乙欄分を合わせた源泉徴収票を作成

| 給与支払先 | 適用変更 | 対応 |

| 自社 | 丙欄から甲欄へ | 丙欄・甲欄を合わせて年末調整を行う |

| 自社 | 丙欄から乙欄へ | 丙欄・乙欄を合わせた源泉徴収票を作成し、本人に渡す |

~ 実務担当者へのポイント ~

●年の途中での適用欄変更がある場合:給与データや源泉徴収票の整合性を必ず確認

●複数の給与支払先が関与する場合:前職や他社の源泉徴収票も含めて計算

▼年末調整代行について必要な情報が完全網羅されています。こちらの記事をご覧ください。▼

乙欄で実務担当者が注意すべき点

乙欄の発生は、従業員の申告書未提出や副業によるものが中心です。担当者は、不要な乙欄適用を防ぎつつ、発生した場合の対応を従業員に正しく案内しましょう。

「扶養控除等(異動)申告書」を必ず回収

乙欄によるデメリットやリスクを減らす最も有効な方法は、「扶養控除等(異動)申告書」を漏れなく回収することです。提出期限や不備確認のフローを整備し、必要に応じて電子申告システムを導入すれば効率化も図れます。

もし提出できない正当な理由がある場合は、その従業員がどこで年末調整を受けるのかを明確にし、必要書類のやり取りを漏れなく行いましょう。

副業・兼業者への「確定申告」の案内

Wワークや副業が当たり前になりつつある今、正社員であっても、副業を認めているケースも珍しくないでしょう。複数の給与支払先から所得がある従業員には、乙欄分を含めた確定申告の必要性を必ず案内しましょう。

例えば、入社時オリエンテーションや年末の社内ポータルで『Wワーク・副業者向け税務ガイド(社内資料)』を配布する、年1回オンライン説明会を開催する、などの取り組みが有効です。

また、自社が「乙欄」となる従業員へのフォローとして、実務担当者は年末に『乙欄で給与を支払っている従業員一覧』を作成し、確定申告が必要となる可能性や、申告時期(通常は翌年2月16日〜3月15日頃)を周知すると安心です。

案内不足は、控除の未適用や税務署からの問い合わせといったトラブルにつながります。年末調整の時期に合わせ、複数の勤務先があるかを早めに確認することが効果的です。

乙欄処理のミスを防ぐ仕組みづくり

乙欄は源泉徴収における一時的な区分であり、給与支払側の処理ミスや書類管理の不備によって意図せず適用されるリスクがあります。こうしたミスを防ぐには、給与計算担当者と総務担当者が連携し、従業員情報を正確に共有することが大切です。

特に転職が多い従業員や、一時的に複数の職場を掛け持ちするケースでは、「扶養控除等申告書」がどの職場に提出されているのかを把握することが難しくなる場合があります。クラウド型人事システムやマイナンバー管理を組み合わせることで、精度を高めることが可能です。

BODの「マイナンバー収集・管理代行サービス」高度なセキュリティ環境で安心!

よくある質問(FAQ)

- Q副業やダブルワークの場合、乙欄で所得税が源泉徴収されるのはどの勤務先ですか?

- A

扶養控除等申告書を提出した1社のみが「甲欄」となり、それ以外の勤務先では「乙欄」で所得税が源泉徴収されます。扶養控除等申告書は同時に複数の会社へ提出できません。どの勤務先を主たる給与の支払先にするかは、従業員本人の申告によって決まります。

- Q乙欄で所得税が源泉徴収されると、税金はなぜ高くなるのですか?

- A

乙欄では基礎控除や配偶者控除などの各種所得控除が適用されないため、甲欄より源泉徴収される税額が高くなります。あらかじめ高めに税金を預かることで、年末の税額不足(追加徴収)を防ぐ仕組みになっています。

- Q副業先で乙欄になっている場合、確定申告は必要ですか?

- A

副業先で乙欄が適用されている場合は、原則として本人が確定申告で所得税を精算します。主たる勤務先の給与と副業収入(乙欄の適用)を合算して税額を再計算するためです。

源泉徴収された税額が多い場合は、確定申告によって税金が還付されるケースもあります。

年末調整の実務を効率化するには

年末調整は期限も業務量も集中するため、効率化の工夫が欠かせません。乙欄の取り扱いも含め、対象者を早めにリスト化し、確定申告が必要な従業員には事前に案内しておくことで混乱を防げます。合わせて、社内のイントラネットや説明会を通じて年末調整の流れや乙欄の条件を共有すれば、従業員間の知識のばらつきを減らすことができ、手続きをスムーズに進められます。

~給与計算システムや年末調整代行サービスの活用~

給与計算システムや年末調整代行サービスを利用すれば、源泉徴収税額や控除の計算を自動化でき、人的ミスを大幅に減らせます。特にクラウド型サービスは最新の法改正を自動で反映できるため、担当者の負担を軽減しつつ、精度の高い年末調整を実現できるのが大きな強みです。

BODの「年末調整代行サービス」

”手間がかかる業務”は、お任せください!

年末調整における各種申告書のチェックやデータ作成、不備・督促対応やファイリングなど、毎年スポットで発生する年末調整業務を代行します。電子化のデメリットでもある「システムの導入準備」や「従業員への周知」についてもサポートいたしますので、安心してご相談ください。

【すでに導入いただいている企業様よりいただいた声】

「年末調整を一任したおかげで、コア業務に注力する時間を確保できました」

「法改正への対応時間も削減され、スケジュール通りに年末調整を完了できました」

合わせて、以下のサービスもどうぞ検討ください!