12月入社の年末調整は注意が必要! 本人が確定申告すべきケースとは

年末調整の時期になると、転職者への対応に悩む人事担当者も少なくないでしょう。

その年に中途入社してきた従業員の場合、転職の時期によって、年末調整の可否や確定申告が必要かどうかが変わります。対応を誤ると、本来受けられる控除が適用されなかったり、従業員が余分に税金を納めることになったりして、会社への信頼低下にもつながりかねません。

本記事では、転職者の年末調整における基本知識から、ケース別の対応方法、注意点、効率化の工夫までを人事担当者向けに分かりやすく解説します。実務の現場ですぐに役立つチェックポイントとしてご活用ください。

▼BODなら、貴社の運用体制に合わせて柔軟に対応! WEB/書面、工程選択もOK !詳しくはこちらから▼

年末調整の基本|担当者が押さえておくポイント

年末調整とは

年末調整とは、給与所得者の1年間(1月~12月)の所得税の過不足を精算する手続きです。多くの従業員は、この手続きにより確定申告をせずに納税を完了できます。

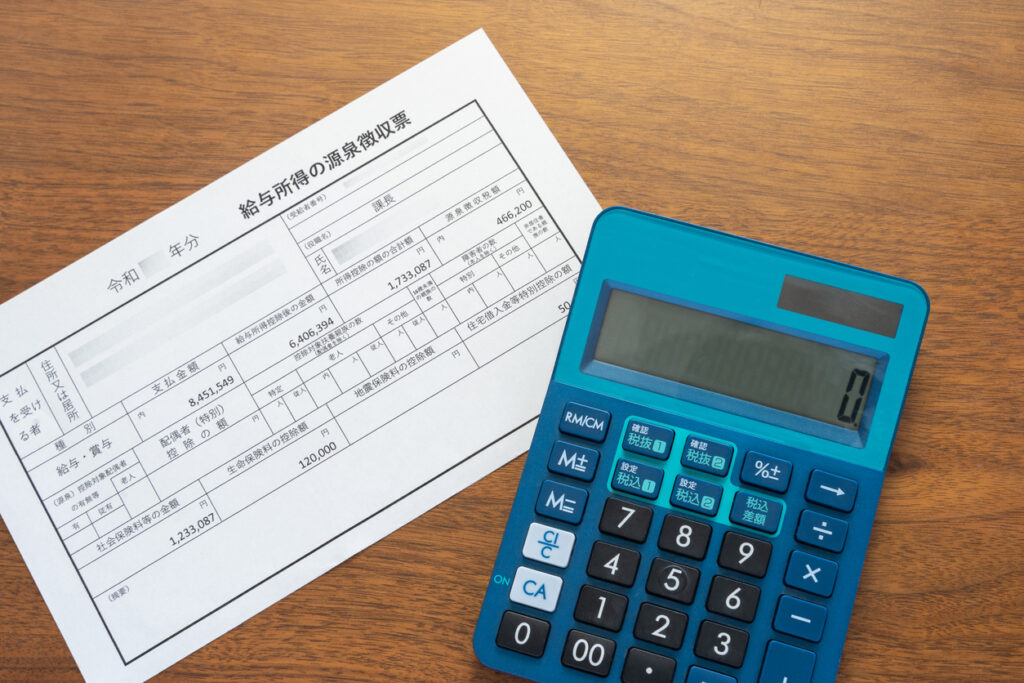

原則として、年末調整は年末時点で在籍している会社が行います。年の途中で入社した従業員でも、年末に勤務している会社が調整(年間所得税額の算出)を行うため、前職の源泉徴収票は欠かせません。転職者の前職分と現職分の情報を合算することで、1年間の正しい所得税額を算出します。

対象となるのは正社員に限らず、転職してきたパートやアルバイト従業員も含まれます。

人事労務担当者は、源泉徴収票や各種控除申告書(基礎控除申告書、配偶者控除申告書、扶養控除申告書、生命保険料等の保険料控除申告書など)を漏れなく回収し、確実に手続きを進めることが求められます。

BODの「年末調整代行サービス」

煩雑な年末調整業務を、貴社の運用に合わせて柔軟にサポート!

年末調整と確定申告の違い

年末調整は、会社が従業員の1年間の所得税を精算する制度で、主に年末時点で在籍している従業員が対象です。

一方、確定申告は、個人が自ら税務署に申告する制度で、たとえば以下のようなケースで必要になります。

・年末調整の対象外(例:12月入社で給与支給が翌年)

・控除証明書の提出が間に合わなかった

・医療費控除や住宅ローン控除の初年度など

詳細は後述します。

転職者への情報収集

その年の途中で入社した従業員、特に12月の転職者について、年末調整の手続きは注意が必要です。年末調整を正確に行うために、右記の情報を従業員から収集しましょう。

・前職の有無と退職日

・前職の源泉徴収票の有無

・離職期間中の保険料支払いの有無

・控除証明書の提出状況(家族構成の変化)

▼BODの「年末調整代行サービス」では、必要となるオプションを、お客様が本当に必要とされる分だけご提案します。詳しくは、価格表をチェック!▼

転職の時期による年末調整と確定申告

転職者の年末調整は、入社時期によって対応が異なります。特に12月入社や年内に複数回転職した場合は、前職分の収入や控除を正確に把握し、会社側が年末調整を行うかどうかを判断する必要があります。本章ではケース別の対応方法と、確定申告が必要となる場合について解説します。

年の途中で転職した場合

年の途中で前職を退職し、別の会社に転職したケース。転職後の会社で「12月の給与支給がある場合」には、転職先で年末調整を行います。その際には、前職の会社で発行された源泉徴収票が必要になります。

12月入社で転職した場合

12月に入社した従業員については、特に注意が必要です 。12月入社の場合でも「12月の給与支給」の有無によって年末調整を行うかどうかが決まります。ただし、税額を算出するスケジュールに余裕がないため、確定申告の案内をするパターンもあることを覚えておきましょう。

年末調整を行えるケース

転職者が12月に入社し、「12月の給与支給」がある場合には、転職先の企業が年末調整を行います。

【具体例】

入社日:12月5日

給与締め日:当月15日 /給与支払い日:当月25日

この場合、12月5日~12月15日までの給与が、12月25日に支払われます。

人事労務担当者は、転職してきた従業員の前職の源泉徴収票を至急回収し、前職と転職先(当企業)の給与を合算して、所得税を計算し年末調整を行います。

ただ、机上ではこのように説明できますが、12月の入社で当月内に給与が支払われるケースは稀です。年末調整の算出を行うスケジュールが間に合わず、引き受けられないこともあるでしょう。この場合は、確定申告の案内をします。

また、12月中に転職し、前職の会社から12月の給与が支払われる場合には、本来は前職の会社で年末調整を行うことになります。いずれにしても、12月中の入社の場合、前職、現職どちらで年末調整を行うのか、入社の時点で早急に確認しましょう。

確定申告が必要なケース

【具体例】

給与締め日:当月末日 /給与支払い日:翌月25日

この場合、12月中に入社してきても、「12月の給与支給」 はなく、翌月1月の支給になるため年末調整は行われません。確定申告を行うように案内しましょう。

年内に2回以上、転職している場合

年内に2回以上の転職をして、複数の企業から給与支払いを受けているケースです。転職の回数に関わらず、年末の時点で在籍している企業が年末調整を行います。

例えば、Xさんが、1月~3月までA社、4月~10月までB社で勤務した後に退職し、11月からC社に入社したとします。この場合、C社の人事労務担当者は、XさんからA社・B社の源泉徴収票を回収し、それらと現職C社での給与所得額を合算し、年末調整を実施します。

年の途中で退職し、再就職をしていない場合

年の途中で退職し、その後再就職していない元従業員については、会社で年末調整を行う必要はありません。退職時に発行した源泉徴収票をもとに、退職者本人が翌年の確定申告で所得税を精算します。

人事労務担当者は、退職者に確定申告の必要性を案内し、源泉徴収票の保管や再発行手続きについても伝えておくと安心です。

▼年末調整代行について必要な情報が網羅されています。こちらの記事をご覧ください。▼

年末調整の対象とならない転職者

会社員であっても、一定の条件に該当する場合には年末調整の対象外となり、自ら確定申告を行う必要があります。人事労務担当者は、該当する従業員に案内できるようにしておきましょう。

年間給与収入が2,000万円を超える従業員

年間の給与収入が2,000万円を超える従業員は、年末調整の対象から外れます。高額所得者には適用されない控除があるため、会社での年末調整は行えません。この場合、従業員本人が翌年の確定申告で所得税を精算します。

2カ所以上の給与収入がある従業員

副業やアルバイトを掛け持ちし、複数の勤務先から給与を受け取っている従業員も注意が必要です。年末調整を行えるのは、主たる勤務先のみであり、それ以外の勤務先分は反映されません。そのため従業員が自分で確定申告を行い、すべての給与を合算して税額を精算する必要があります。

なお、副収入が年間20万円を超える場合も確定申告の対象となります。

▼源泉徴収票に「乙欄」と記載されていませんか?詳しくはこちらの記事をご覧ください。▼

医療費控除・住宅ローン控除を受ける従業員

年末調整では対応できない控除も存在します。具体的には、医療費控除(年間10万円を超える自己負担がある場合)、寄附金控除(ふるさと納税を含む)、雑損控除(災害や盗難などによる損害)、そして住宅ローン控除の初年度が該当します。

これらの控除を受けたい従業員は、必ず自ら確定申告を行う必要があります。人事担当者は、対象となり得る従業員には、申告が必要である旨を案内しましょう。

※ 国税庁タックスアンサー「No.1900 給与所得者で確定申告が必要な人」をもとに作成しています。

当年転職者の年末調整における注意点

転職してきた従業員の年末調整を行う際には、源泉徴収票の有無や離職期間の取り扱いなど、確認すべき事項が多くあります。必要書類の回収漏れや計算ミスを防ぐため、人事労務担当者は事前に注意点を把握しておきましょう。

転職前の源泉徴収票を確実に回収

転職者の年末調整を正しく行うためには、前職の源泉徴収票が不可欠です。前職と現職の収入を合算しなければ正しい所得税額を算出できないため、入社手続きの一環として必ず提出を依頼しましょう。

前職の源泉徴収票の発行時期とは

通常、源泉徴収票は退職後1か月以内に前職の会社から発行されます。転職直後では手元にないこともあるため、従業員に「届き次第、速やかに提出してください」と案内しておくとスムーズです。

年内の転職が複数回でもすべて回収

年内に2回以上転職している場合には、すべての勤務先からの源泉徴収票を回収する必要があります。1枚でも不足すると所得額を正しく把握できず、税額計算に誤りが生じてしまいます。

転職前に離職期間があるケースの対応

転職前に離職期間がある場合、その期間に支払った国民年金保険料や国民健康保険料は、社会保険料控除の対象となります。控除を受けるためには、従業員から以下の書類を提出してもらう必要があります。

・国民年金保険料控除証明書(日本年金機構から送付される書類)

・国民健康保険の支払い額が分かる書類

人事労務担当者は、従業員に控除対象になることを案内し、必要書類を早めに提出してもらえるよう促します。国民年金保険料の控除証明書を再発行する場合、年金事務所の窓口で申請すれば即日発行されますが、電話での申請には1週間程度の期間を要します。再発行する際には、年末調整の期限に間に合うよう注意しましょう。

なお、離職期間中に受け取った雇用保険の失業給付金は課税対象外(非課税)です。年末調整に反映させる必要はありません。同様に、雇用保険の育児休業給付・出産手当金・出産育児一時金・遺族年金等も非課税で、収入には含めません。

▼度重なる法改正で給与計算の負担は増すばかり…。人事・労務担当者の負担軽減に外部委託を検討されてはいかがでしょうか。BODの「給与計算代行サービス」資料をこちらからどうぞ。▼

年末調整を効率化するための工夫

年末調整は書類の回収や計算などの業務が多く、担当者の負担も大きくなりがちです。効率化のためには、以下の工夫が有効です。

●早めの準備とスケジュール管理

転職者の源泉徴収票や控除申告書などは、期限内に確実に回収できるようスケジュール管理を行い、計画的に進めます。記載漏れや金額の誤りがないかどうか早期にチェックしましょう。

●書類の電子化・クラウドシステムの活用

書類の紛失リスクを減らし、入力や確認作業の効率化が図れます。生命保険料控除証明書なども、電子化により管理がスムーズになります。

▼年末調整を電子化するなら、まずはこちらの資料で「導入前のセルフ診断」を行ってみてはいかがでしょうか。▼

こうした対応をすべて自社で行うことが難しい場合は、年末調整代行サービスの活用がおすすめです。経験豊富なスタッフが従業員の転職状況や控除内容を正確に把握し、年末調整の業務を代行することで、人事労務担当者の負担を大きく減らせます。

年末調整業務をスムーズに終え、従業員への案内も確実に行うために、代行サービスの利用を検討してみてはいかがでしょうか。

BODの「年末調整代行サービス」

”手間がかかる業務”は、お任せください!

年末調整における各種申告書のチェックやデータ作成、不備・督促対応やファイリングなど、毎年スポットで発生する年末調整業務を代行します。電子化のデメリットでもある「システムの導入準備」や「従業員への周知」についてもサポートいたしますので、安心してご相談ください。

【すでに導入いただいている企業様よりいただいた声】

「年末調整を一任したおかげで、コア業務に注力する時間を確保できました」

「法改正への対応時間も削減され、スケジュール通りに年末調整を完了できました」

合わせて、以下のサービスもどうぞ検討ください!